転職時の会社の業績の調べ方は?財務諸表の読み取り方をやさしく解説

[最終更新日]2024/02/25

業績の良い企業へ転職したい——。

待遇面や携わる仕事のスケールなど、業績の良い企業へ転職するメリットは数多くあります。そのため、中途採用であっても応募者の競争率が熾烈なものとなる企業も少なくありません。

ですが、例えば上場企業だからと言って経営がこの先ずっと安定しているとも言い切れない時代になりつつあります。

かつて、大企業は潰れない(大きすぎて潰せない)と言われて時代がありましたが、ここ10年ほどを見ても大企業の倒産や実質的な経営破綻を目の当たりにすることは決してめずらしくなくなっています。

-

たとえば上場企業には、決算報告として財務諸表を開示することが義務づけられています。財務諸表の見方が分かれば、企業の業績・経営状態をより詳しく見て判断することができるようになります。

財務諸表が読み取れるようになれば、転職時に「この企業に応募すべきかどうか」を決める際にも、おおいに役立てられます。この記事を読んで、「転職の会社の決め方」の参考にしてください。

目次

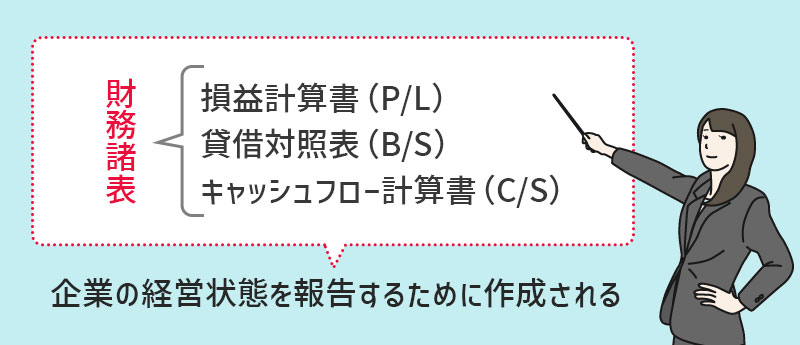

1)財務諸表とは、企業の経営状態を伝えるもの

財務諸表とは、税務署、株主、取引先、金融機関といった各方面に対し、企業の経営状態を報告するために作成されています。

あらゆる企業は、税務署に対して決算報告書を開示することが義務づけられています。

さらに、上場企業については、金融商品取引法に則り決算報告書を公開しなければならないことになっています。

決算報告書には、次のものがあります。

- 損益計算書(P/L)

- 貸借対照表(B/S)

- キャッシュフロー計算書(C/S)

これらの3つは、まとめて「財務諸表」と呼ばれます。

決算報告書には、この他にも株主資本等変動計算書などがありますが、転職時に確認する情報としては財務諸表で充分だとおもいます。

続いては、それぞれが表す指標と意味合いについて確認しておきましょう。

損益計算書(P/L)

損益計算書とは、会社の利益、つまり「儲け」の生み出し方を知れる決算書類です。

英語ではProfit and Loss Statementと表されることから、略してP/Lと呼ばれることもあります。売上から費用が差し引かれたあと、どれだけの利益が残ったかを知れます。

損益と呼ばれているのは、売上に対して原価や費用、損失が上回った場合、赤字になることもあり得るからです。その場合、会社の損失がどれだけの規模であるかを知るための決算書類ともなり得ます。

損益計算書のサンプル(単位:百万円)

| 区分 | 金額 |

|---|---|

| 売上高 | 38,000 |

| 売上原価 | 29,000 |

| 売上総利益 | 9,000 |

| 販売費および一般管理費 | 4,000 |

| 営業利益 | 5,000 |

| 営業外収益 | 500 |

| 営業外費用 | 1,000 |

| 経営利益 | 4,500 |

| 特別利益 | 500 |

| 特別損失 | 1,000 |

| 税引き前当期純利益 | 4,000 |

| 法人税など | 1,200 |

| 当期純利益 | 2,800 |

上のサンプルを見ながら、次のことを確認しておきましょう。

売上総利益(粗利)

自社の主要商品やサービスから得ている利益。

売上総利益=売上高−売上原価

営業利益

本業の営業力によって得た利益。

営業利益=売上総利益−販売費および一般管理費

経常利益

本業以外の収益や費用をまとめたもの。

経常利益=営業利益+営業害収益−営業外費用

税引前当期利益

税金を支払う前の利益額。

経常利益+特別利益−特別損失

当期純利益

最終的な利益のこと。

当期純利益=税引前当期利益−法人税など

貸借対照表(B/S)

貸借対照表は「バランスシート(B/S)」とも呼ばれている、企業の資産と負債の状況を報告するための決算書類です。会社がどのように資金を調達し、その資金をどう運用しているかが分かる仕組みになっています。

貸借対象表のサンプル(単位:百万円)

| 資産の部 | 金額 |

|---|---|

| 流動資産合計 | 700,000 |

| 有形固定資産合計 | 50,000 |

| 無形固定資産合計 | 50,000 |

| 繰越資産 | 50,000 |

| 資産合計 | 850,000 |

| 負債の部 | 金額 |

| 流動負債合計 | 250,000 |

| 固定負債合計 | 300,000 |

| 負債合計 | 550,000 |

| 純資産の部 | 金額 |

| 純資産合計 | 300,000 |

| 負債・純資産合計 | 850,000 |

上のサンプルのように、貸借対照表は「資産の部」「負債の部」「純資産の部」に分かれています。

資産の部は流動資産と固定資産に分かれています。上から順に現金化しやすいものと考えるといいでしょう。

負債の部も資産の部と同様に、流動負債と固定負債に分けられています。こちらは支払期日が近いものが上から順に並んでいると考えると分かりやすいでしょう。

純資産の部は、株主からの出資や過去の利益など、返済の義務がない資産となっています。

貸借対照表から分かるのは、経営の健全性です。詳しくは後述しますが、総資産に占める純資産の割合(自己資本比率)が高いほど、一般的に健全な体質の企業と見なされます。

キャッシュフロー計算書(C/S)

キャッシュフロー計算書は、決算期首にあったお金が期末にどれだけ残っているのか、現金の流れを把握するための決算書類です。

企業の財務は複雑ですので、現金以外のお金のやりとりも多く発生しています。

その結果、さまざまなリスクが潜んでいることがあります。

代表的なものとしては「黒字倒産」が挙げられます。

会計上では売上が上がっていても、売掛金などまだ手元に現金が入っていない場合もあります。これが膨らんでしまうと、「黒字のはずなのに手元に現金がない」という状況に陥ってしまうのです。

企業がこのような状況になっていないかを確認するために、実際のお金の流れを確認する意味において、キャッシュフロー計算書は重要な決算書類となります。

キャッシュフロー計算書のサンプル(単位:百万円)

| 項目 | 金額 |

|---|---|

| 営業活動によるキャッシュフロー | 185,000 |

| 営業収入 | 30,000 |

| 仕入れ支出 | -115,000 |

| 投資活動によるキャッシュフロー | 300 |

| 貸付による支出 | -3,500 |

| 貸付金の回収による収入 | 3,800 |

| 財務活動によるキャッシュフロー | -3,000 |

| 借入による収入 | 35,000 |

| 借入金の返済による支出 | -38,000 |

| 現預金の増減額 | 182,300 |

| 期首現預金残高 | 62,100 |

| 期末現預金残高 | 244,400 |

上のサンプルのように、キャッシュフロー計算書はその企業の中心的な事業が生み出す「営業活動によるキャッシュフロー」、設備投資や事業投資による「投資活動によるキャッシュフロー」、資金調達や返済状況を表す「財務活動によるキャッシュフロー」の3つの区分から成っています。

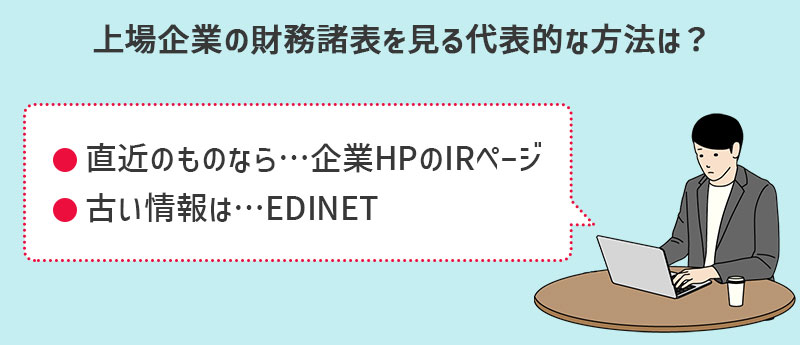

2)企業の財務諸表はどうやったら見られる?

上場企業の財務諸表を見る代表的な方法としては、次の2つがあります。

- 企業HPのIRページ

- EDINET

上場企業は、四半期ごとに決算報告を開示し、株主や投資家に知らせることが義務付けられています。そのため、企業のホームページではIR専用のページが設けられ、株主・投資家向けに経営状態や財務状況、業績、経営の今後の見通しといったことを広報しています。

これらの情報は、株主や投資家だけでなく、広く一般に公開されています。つまり、上場企業であればIRページを見ることで財務諸表をすぐに確認できるのです。

ただし、企業HP上にはこうした情報を半永久的に残しておかなくてはならないわけではなく、たいていは直近の決算情報のみ掲載されています。

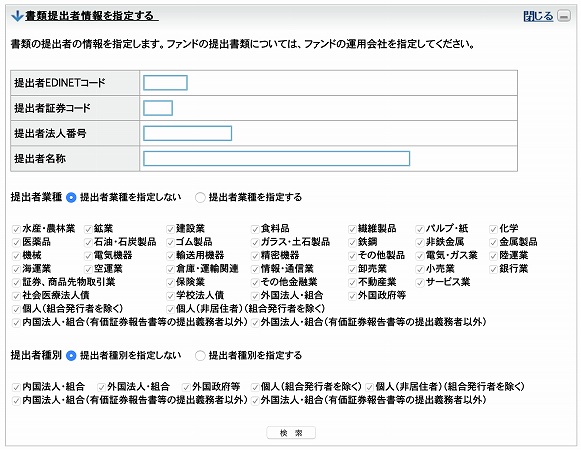

決算日から期間が空くと、古い情報は閲覧できなくなっていることも少なくありません。そのような場合には、次の「EDINET(金融商品取引法に基づく有価証券報告書等の開示書類に関する電子開示システム)」において、企業の法定開示情報を閲覧できます。

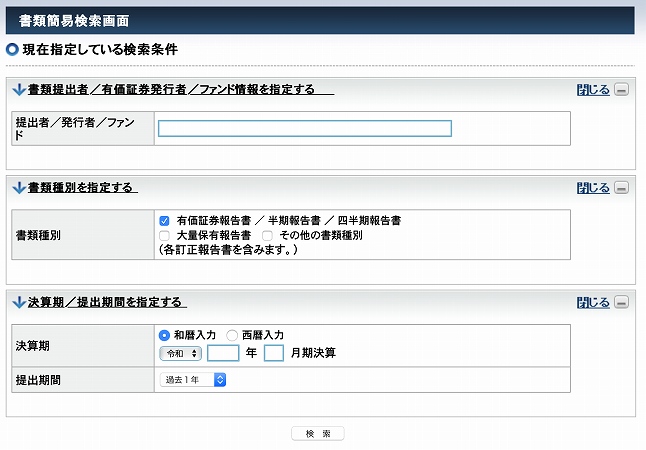

参考:EDIENTでの企業財務諸表 参照方法

EDINETにアクセスし、トップページから「書類検索」をクリックします。

①書類提出者/有価証券発行者を指定する

企業名を入力することで、決算報告書を提出した企業を検索できます。

②書類種別

デフォルトで「有価証券報告書/半期報告書/四半期報告書」が選択されています。

ここにチェックを入れることで、決算報告書を探せます。デフォルトでチェックされた状態になっているはずですので、何もしなくて大丈夫です。

③決算期/提出期間を指定する

特定の時期の決算報告書を閲覧したい場合は、決算期や月を指定することも可能です。

①〜③を確認したら、④「検索」ボタンを押せば、検索結果が表示されます。

さらに、「書類詳細検索」からは証券コードによる検索や、業種を指定して検索することも可能です。より詳しい条件で探したい場合は、詳細検索を利用するといいでしょう。

EDINETは、誰でも無料で利用・閲覧できます。企業IRページではすでに閲覧できなくなっている過去の決算報告書を閲覧できますので、ここ数年間の企業の業績や経営状態について知りたい場合は、EDINETを参照しておくようにしましょう。

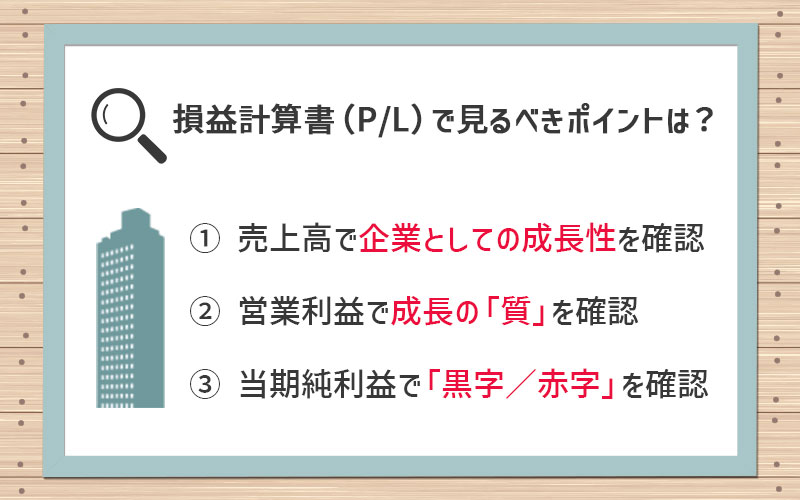

3)損益計算書(P/L)で見るべきポイント

転職希望者にとって、転職先の企業が儲かっているのかどうかは大きな関心事のはずです。

多くのユーザーや消費者から支持され、ファンを多く擁する企業ほど大きな売上が立つわけですが、企業として伸びているのかどうか、今後も健全な経営を続けていけそうな企業なのかどうか、といったことも、企業研究ではリサーチしておきたいところです。

そこで、損益計算書のうち、転職希望者が知りたい企業の経営状態についてポイントを押さえて確認する方法をお伝えします。とくに着目しておきたいのは次の3つの項目です。

それぞれ、順を追って見ていきましょう。

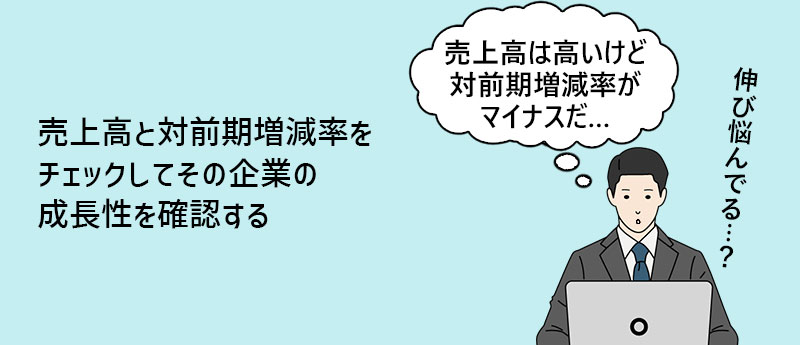

①売上高で企業としての成長性を確認

売上高は、企業が営業活動で得た代金の総額を表しています。この金額が大きいほど、顧客から支持されている企業と考えられます。

ただし、上場企業であればほとんどの企業が売上高は相当な額にのぼっているはずです。そのため、対前期増減率が何%であるかをチェックして、その企業の成長性を確認するようにしましょう。

仮に売上高が1,000億ある企業だとしても、対前期増減率が0%に近かったり、マイナスになったりしているようであれば、主たる製品・商品の売れ行きが伸び悩んでいる可能性があります。

伸びている企業は勢いがあり、社内の雰囲気も活気に満ちているなど、従業員にとっても働くメリットを多く得られるケースが多いものです。売上高と対前期増減率から、その企業の「勢い」をつかみましょう。

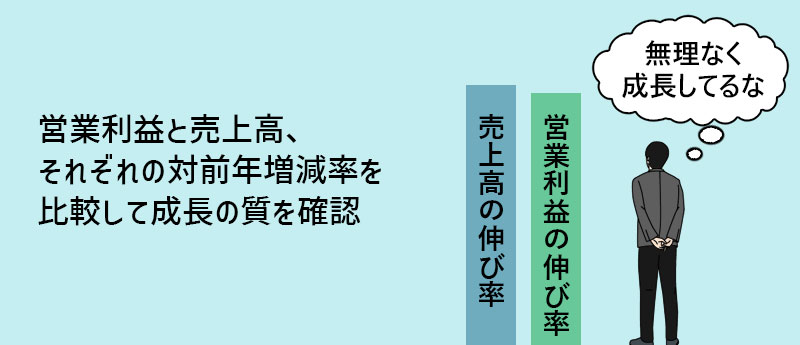

②営業利益で成長の「質」を確認

企業は売上を上げるためにさまざまなコストを投じています。作った製品を顧客に知ってもらうための広告宣伝費、届けるための運搬費、営業担当者の交通費や交際費、従業員に支払う給与、事務所で使う消耗品など、売上を上げる過程で出て行くお金もあるわけです。

営業利益と、①で確認した売上高を比較してみましょう。営業利益にも対前年増減率が出ていますので、売上高の増減率と比較するのが分かりやすいはずです。

売上高の伸び率と営業利益の伸び率が同じぐらいになっているようであれば、企業が無理なく成長していることが分かります。反対に、売上高は伸びているにも関わらず、営業利益があまり伸びていないようであれば、どこかでコストが負担になり重くのしかかっている可能性があります。

ただし、戦略的に先行投資を行っている場合もありますので、営業利益の伸びが良くないからと言って、経営状態が良くないと一概には言えません。

③当期純利益で「黒字/赤字」を確認

最終的に残った利益として、その企業が黒字だったのか赤字だったのかは、当期純利益を見ることで確認できます。

売上が大きく、従業員を大勢抱える企業であっても、純利益を見ると赤字決算となっていることもありますので、売上高や営業利益だけでなく当期純利益も必ずチェックするようにしましょう。

純利益はもちろん黒字であることが望ましいですが、赤字決算を一度でも出した企業は転職先として避けるべきかと言えば、必ずしもそうとは限りません。

実際、V字回復と言われるような成長を再び遂げる企業もあるわけですから、財務諸表を見るときは「ある一点」だけに着目して判断するのではなく、全体をバランスよく見て総合的に経営状態を判断することが大切です。

4)貸借対照表(B/S)で見るべきポイント

貸借対照表は、経営の健全性をチェックするために役立ちます。家計にたとえると、「稼ぎがいい」ことは大事ですが、お金を使うべきところに使い、ムダ遣いを抑えているかどうかも重要なポイントです。

収入に見合わない贅沢な暮らしに慣れてしまい、収入が十分あるはずなのに借金してしまっている・・・、といった状態は、健全な家計とは言えません。

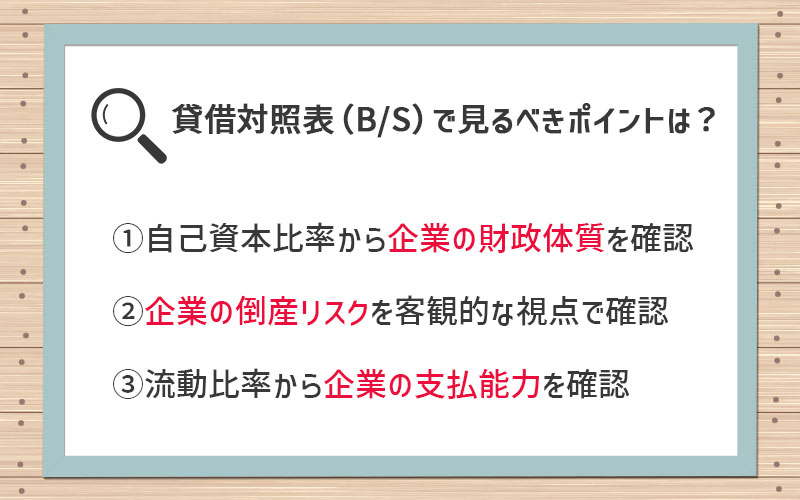

企業の経営状態が健全であるかどうかを確認するためには、貸借対照表を次の観点からチェックしてみましょう。

それぞれ、順を追って見ていきましょう。

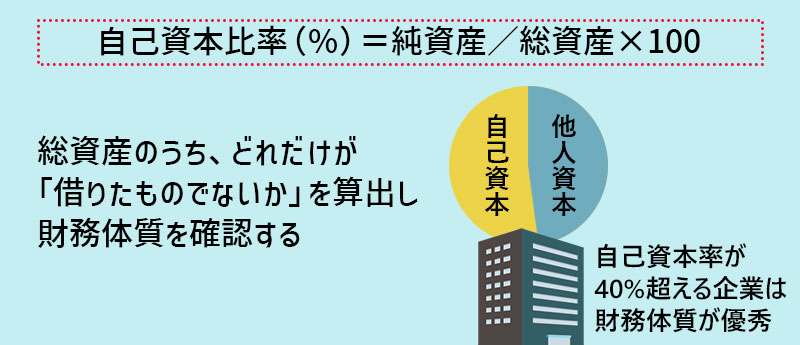

①自己資本比率から企業の財政体質を確認

自己資本比率とは、企業の総資産に対する純資産の比率のことを言います。

自己資本比率(%)=純資産/総資産×100

企業の資本には、大きく分けて自己資本と他人資本があります。自己資本は文字通り自分たちの持ち物である現金や建物ですから、返済義務がありません。一方、他人資本とは負債のことであり、銀行からの借入金などを指します。

つまり、会社にお金があるように見えても、そのうちどれだけが「借りたものでないか」を確認するのが自己資本比率の意味合いなのです。

一般的に、自己資本比率が40%を超える企業は財務体質が優秀であり、倒産リスクは低いとされています。貸借対照表を見るときは、まずは自己資本比率をざっと算出して、おおまかな財務体質を確認するといいでしょう。

②企業の倒産リスクを客観的な視点で確認

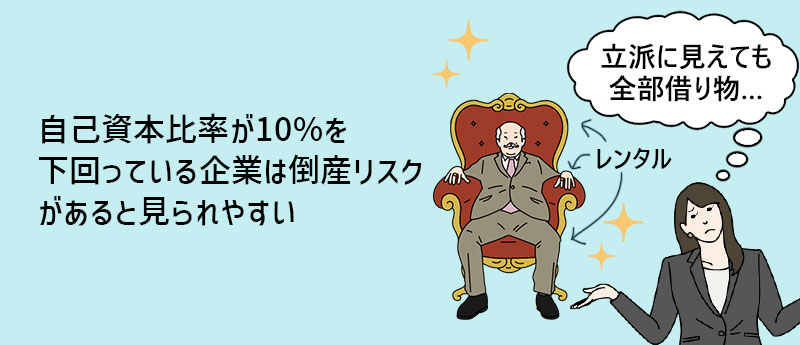

自己資本比率を確認することで、企業の倒産リスクを客観的に評価することも可能です。一般的には、自己資本比率が10%を下回っている企業は経営状態が悪く、倒産リスクがあると見られやすくなります。

では、自己資本比率が低くなければ倒産リスクはないかと言うと、実はそうとも限りません。建物や土地といった不動産や機械などの設備を固定資産として多く保有している企業の場合、修理や買い換えといった維持費用がかさんでいる可能性もあるからです。

なお、ときどき無借金経営という言葉を聞くことがあります。借金がないのは一見すると良いことのように思えますが、金融機関との付き合いがなく、いざというときに借入ができない状態にある企業は、ひとたび主力事業の業績が低迷すると急激に資金繰りが悪化するリスクを秘めています。

株主からの出資に頼って自己資本比率を保っているような場合は注意が必要です。

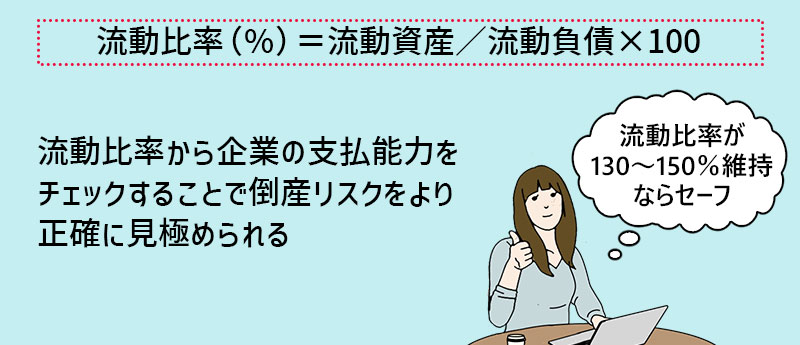

③流動比率から企業の支払能力を確認

流動比率は、流動負債に対する流動資産の比率のことを指します。

流動比率(%)=流動資産/流動負債×100

「流動」とは、現金化しやすいことを指しています。つまり、流動負債とは短期支払のことを指し、流動資産とはすぐにでも現金化できる資産のことを指しているのです。

流動比率130〜150%を維持している企業であれば、支払能力が十分にある企業と見ていいでしょう。反対に、流動比率が100%を切っていると「自転車操業」状態の可能性があります。

倒産する企業の中には、売掛金が入金されるまでの期間に支払いが滞った、などの理由で潰れてしまう会社もあります。企業の支払能力をチェックしておくことは、倒産リスクをより正確に見極めることにもつながります。

5)キャッシュフロー計算書で見るべきポイント

貸借対照表の項で触れた「流動比率」と特に深く関わっているのがキャッシュフロー計算書です。

キャッシュフローとは日本語に訳すと現金の流れのことで、要するに「手元に使えるお金がどれだけあるか」を知るために必要な考え方です。キャッシュフロー計算書をチェックすることによって、「お金があるように見えて、本当は使えるお金があまりない」といった企業を見抜くことにも役立ちます。

反対に、キャッシュフローの状態が良い企業は新事業への投資や株主への配当といった前向きなお金の使い方をしやすくなる傾向があります。

それぞれ、順を追って見ていきましょう。

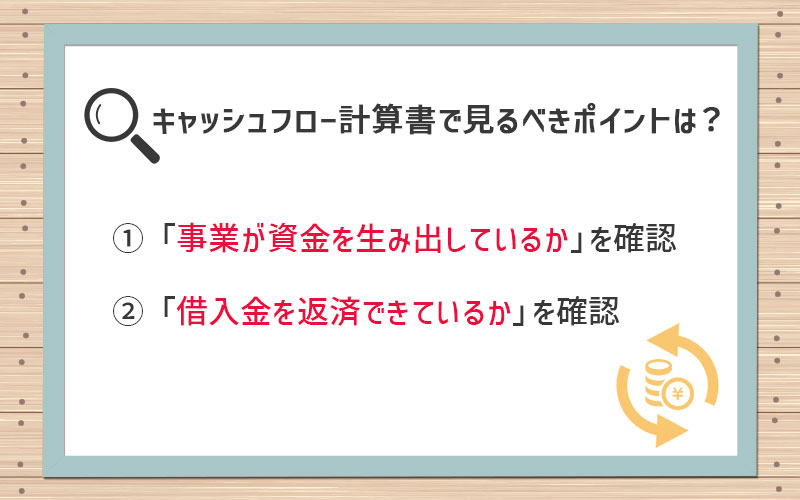

①営業活動によるキャッシュフローから「事業が資金を生み出しているか」を確認

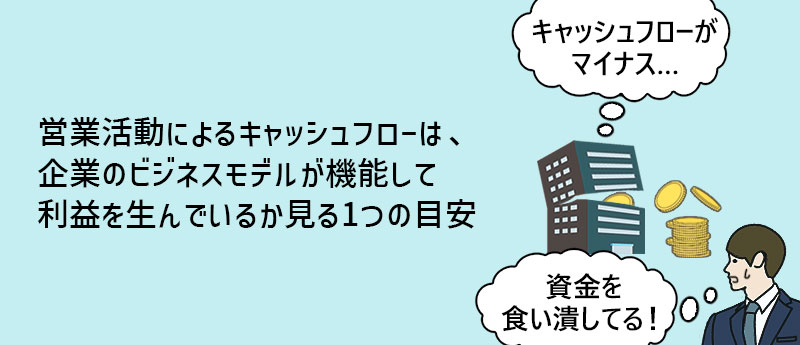

営業活動によるキャッシュフローを見れば、その企業の事業が結果的に利益を生む状態にあるかどうかを確認できます。

営業収入に対して仕入れ支出が上回っていると、営業活動によるキャッシュフローはマイナスになります。これは、事業が利益を生み出しておらず、資金を食い潰しながら事業を行っていることを意味しています。

反対に、仕入れ支出を大きく上回る営業収入があれば、営業活動によるキャッシュフローはプラスとなり、事業が着実に利益につながっていることが分かります。

このように、営業活動によるキャッシュフローは、その企業のビジネスモデルがきちんと機能して利益を生んでいるかどうかを見るための1つの目安になるのです。

②財務活動によるキャッシュフローから「借入金を返済できているか」を確認

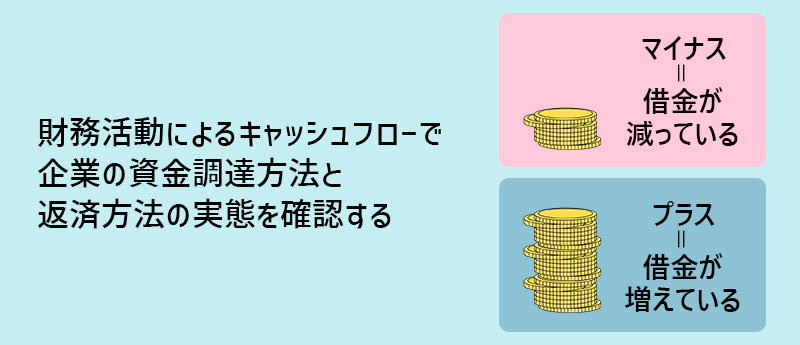

財務活動によるキャッシュフローは、企業の資金調達方法と返済方法の実態を表しています。

財務活動によるキャッシュフローがマイナスになっているということは、借入による収入を返済による支出が上回っていることを意味しています。

つまり、着実に借金が減っていることになります。反対に、この欄がプラスになっていることは、融資や出資を受けることで会社の借金が増えていることを表しています。プラスとマイナスの概念が一般的なそれとは逆になっていることに注意が必要です。

なお、企業の成長フェーズや事業計画によっては、積極的に借入をして事業拡大を図るための準備に充てる場合もあります。財務活動によるキャッシュフローがプラスになっている場合は、どのような理由で借入が増えているのかを調べておくといいでしょう。

まとめ)財務諸表は会社の業績・経営状態といった企業研究のための材料の「宝庫」

くり返しになりますが、上場企業の場合は財務諸表をはじめとする決算報告書を提出することが義務づけられています。企業IRページなどでは、四半期ごとに決算短信が公開されるなど、上場企業の経営状態は「ガラス張り」の状態になっているのです。

上場企業への転職を検討している人は、応募を検討している企業の財務諸表を必ずチェックしましょう。決算数字はその企業の経営状態を客観的な視点から分析する上で非常に役立つ情報となり得ます。

企業HPや製品情報からだけでは見えてこない、企業の成長性や将来性といったことについても、財務諸表から読み取れる情報があるかもしれません。

財務諸表は、企業研究を進めたいと考えている人にとって、まさしく材料の「宝庫」なのです。

ミドル・ハイクラス向け企業への転職を目指す方へおすすめの転職エージェント

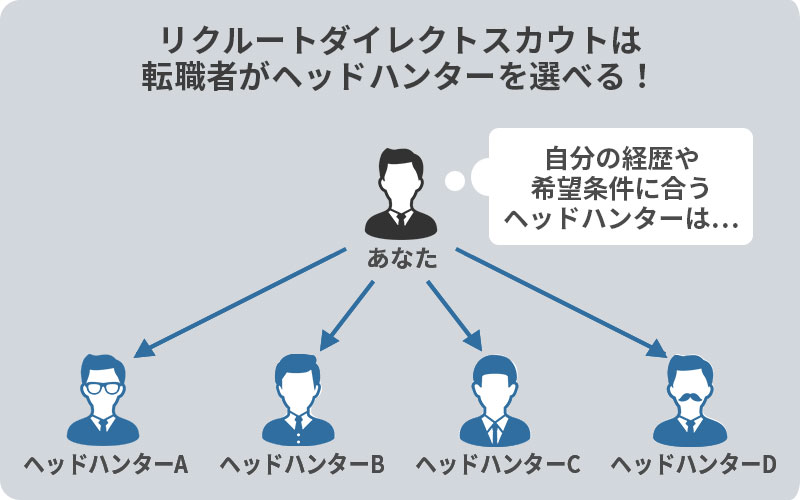

リクルートダイレクトスカウト

実績豊富なヘッドハンターを転職者が選んで、提案を受けられる

| リクルートダイレクトスカウトの特徴 |

|

|---|---|

| サービス対応地域 | 全国 |

| 公開求人数 | 約25万件(2024年2月現在) |

リクルートダイレクトスカウトに登録すると、転職者は求人検索と応募のほかに企業からの直接スカウト・オファー、およびヘッドハンター(または転職エージェント)からのスカウトを受けられます。

リクルートダイレクトスカウトは特定の業種・職種に限定することなく、幅広い分野の求人を扱っています。

リクルートダイレクトスカウトでは「転職者がヘッドハンターを選べる」ことが大きな特徴です。

自分が希望する業種・職種に関する知識が豊富か、優れた転職支援実績があるか、といった点を見極めるために、ヘッドハンターのプロフィールを閲覧できます。

優秀なヘッドハンターを見つけたら、転職者のほうからヘッドハンターを選んで求人紹介を依頼できるのです。

JACリクルートメント

紹介される求人と、キャリア相談の品質が高い

| JACリクルートメントの特徴 |

|

|---|---|

| サービス対応地域 | 全国 |

| 拠点 | 東京、埼玉、神奈川、愛知、静岡、大阪、京都、兵庫、広島 |

| 公開求人数 | 約1.2万件(2024年2月現在) |

JACリクルートメントは「年収600万円以上」のミドル・ハイクラス向け転職エージェントです。一定以上の経験や実績のある人材を求める企業の紹介に優れており、ミドル層以上の転職活動におすすめです。

JACリクルートメントでは求人紹介だけでなく、キャリア面談やキャリアの棚卸し、キャリアプラン相談といった総合的なキャリアコンサルティングを行ってくれます。

在籍コンサルタントは人材業界の中でもベテラン勢が多く、これまでの豊富な転職支援実績をもとにキャリアコンサルティングを実施してもらえます。

ビズリーチ

優秀なヘッドハンターと良質な企業からスカウトが届きやすい

| ビズリーチの特徴 |

|

|---|---|

| サービス対応地域 | 全国 |

| 公開求人数 | 約11万件(2024年2月現在) |

ビズリーチは主にハイキャリア人材を対象とした転職サービスです。

一般的にハイキャリア転職サービスは求人数が少なくなりがちですが、ビズリーチは近年求人数が増えており、首都圏はもちろんのこと地方での転職においても非常に豊富な求人を確認できます。

ビズリーチの登録者に届くスカウトには、企業からの直接スカウトとヘッドハンターによるスカウトの2種類があります。

紹介される求人は経営管理(管理職・役員)やプロジェクト管理、専門職といった事業の上流工程を支える重要なポジションのものが多いです。

カバーしている業種も幅広いため各業界の最前線で活躍するポジションへの転職が期待できます。

紹介される会社は大企業だけでなく、中小の優良企業の求人も扱っています。

また、独自に「BizReach創業者ファンド」を創設するなど、スタートアップ企業の支援も積極的に行っていることから、スタートアップ企業やベンチャー企業への転職支援にも強いのが特徴です。